隨著各國開始重視自身的半導體產業,近幾年讓半導體行業得到飛速發展,在2021年,整個市場增長率達到了26.2%。不過隨著今年全球經濟問題、貿易問題以及地緣政治因素的影響,半導體市場發展速度開始放緩,預計2022年整體漲幅在4%左右,整體市場規模達到6200億美元。

隨著全球通貨膨脹的持續加深,讓消費者開始重新調整可支配支出的優先次序,包括旅遊、休閒及娛樂等支出都有所降低,這對於半導體行業也造成了一定的影響。近期,多家市場調研機構開始發出警報,2023年全球半導體市場將開始負增長,意味著市場也在連續三年正增長後首度陷入收縮狀態。

多家機構發出預警

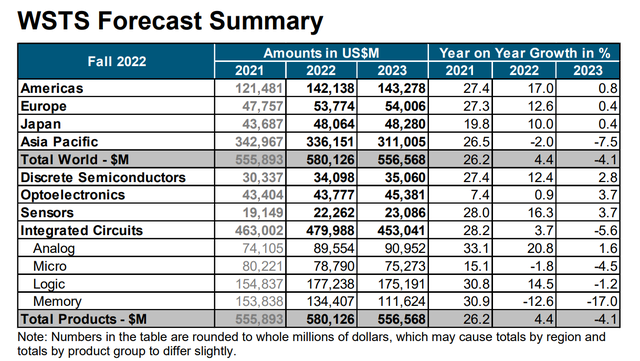

近日,由全球主要半導體廠商組成的世界半導體貿易統計組織(WSTS)發布最新報告,預計2023年半導體市場規模將同比減少4.1%,降至5565億美元,這已經不是WSTS第一次發布2023年的預測報告了。

早在今年春季,WSTS曾預測2023年市場整體增長率為5.1%,不過到了8月份,該組織將這一預期下調至4.6%,此次再度大幅下調預期,可以認為對明年市場並不樂觀。特別注意的是,WSTS作為一家全球半導體供需趨勢研究機構,其中包括了40多家全球半導體公司成員,如三星電子、SK海力士、台積電、美光等,可以認為是依據這些企業的動向,對行業整體做出的判斷。

不僅是WSTS,調研機構Gartner的最新預測顯示,2023年全球半導體收入預計將下降3.6%。對此Gartner的實踐副總裁Richard Gordon表示,半導體收入的短期前景已經惡化,全球經濟的迅速惡化以及消費者需求的減弱都會對2023年的半導體市場產生負面影響。

同時,半導體市場已經在消費者驅動的市場與企業驅動的市場中呈現兩極分化。消費者驅動型市場的疲軟主要由於通貨膨脹以及利率上升導致的可支配收入下降,因此導致消費電子需求疲軟。

而企業驅動的市場,如企業網絡、企業計算、工業、醫療與商業運輸等,儘管目前仍然存在宏觀經濟放緩的情況,但仍具有相對彈性。

另一家業內知名機構IC Insights發布了類似的觀點,認為2023年全球半導體銷售額將下降5%。並認為,在2022年下半年阻礙半導體銷售的不利條件預計將持續到明年上半年。

IC Insights方面認為,銷售額降低的主要原因為當前全球經濟增速放緩,對於電腦及智慧手機需求疲軟,同時也讓晶片庫存水位升高,加之記憶體整合電路市場的持續疲軟等多種因素所致。

當然,由於半導體市場總是呈現週期性的特點,報告上認為在2023年市場下跌之後,隨後的三年之內將出現更為強勁的增長,預計到2026年,半導體銷售額將攀升至8436億美元,年復合增長率達到6.5%。

電腦記憶體首當其衝,模擬器件、傳感器、分立器件仍有機會

從幾家機構的報告中可以看出,在今年年初時,大多對2023年半導體市場仍持樂觀態度。但在全球宏觀經濟影響以及消費市場需求疲軟的情況下,各機構紛紛下調預期為負增長,顯然市場萎靡程度超出預期,各企業也要做好迎接行業下滑的準備。

整體來看,2023年半導體銷售額下降的主要原因在於記憶體晶片市場正面臨巨大的困難。一方面在於PC、智慧手機市場的需求疲軟,對於電腦記憶體需求降低;另一方面,服務器市場儘管相對平穩,但相關企業投資減少以及下游客戶去庫存也將影響到下半年的需求。

今年第三季度,如美光、SK海力士、鎧俠等全球知名記憶體晶片廠商均陸續宣布要削減資本支出或晶片產量。 SK海力士已宣布將明年資本支出計劃削減一半,美光、鎧俠等都表示將對記憶體器件的支出削減二至三成。

此前IC Insights發布的報告顯示,預計今年半導體市場資本支出將達到1904億美元,同比增長24%。不過近期進行了修訂,將預期下調至19%,資本支出為1817億美元。雖然如此,但修訂之後的資本支出預測仍然達到了歷史最高水平。

半導體資本支出在2020年增長了10%,2021年大幅上漲35%,如果今年行業資本支出按預測增長了19%,這意味著行業從1993至1995年以來,資本支出再次出現三年兩位數的增長。而今年資本支出下調的主要原因在於疲軟的記憶體市場。

市場規模來看,在需求的持續疲軟、庫存的膨脹以及客戶開始不斷壓低價格的情況下,預計2022年記憶體市場將維持平穩,而2023年將同比下降16.2%。

以DRAM為例,據Gartner分析師預測,2022年全球DRAM收入將下降2.6%,達到905億美元,2023年將進一步下降至18%,市場規模降低至742億美元。

Gartner報告還指出,在NAND市場中,由於今年一季度眾多NAND晶圓廠停產提高了價格,一定程度上掩蓋了迅速惡化的需求環境,導致三季度庫存過剩,這種情況預計將延續到2023年上半年。預計2022年NAND收入將增長4.4%,達到688億美元,但2023年將下降13.7%,市場規模降為594億美元。

摩根大通、野村等全球知名券商也發布警示稱,記憶體產業明年上半年形勢不容樂觀,價格將出現巨幅下跌,跌幅將達到50%。不過花旗分析師認為,儘管未來幾個季度記憶體的出貨量增長可能放緩,但這種悲觀的前景不太可能持續太久。預計記憶體市場將在2023年上半年達到最低谷,並在2023年下半年開始復蘇。

除了記憶體外,如使用在智慧手機與電視中的顯示驅動晶片(DDI)等邏輯晶片,在今年取得14.5%的高速增長後,預計在明年的銷售額將下跌1.2%。

不過除了記憶體、邏輯積體電路等市場下降外,還有部分半導體產品能夠繼續維持上漲的趨勢。其中,模擬晶片預計今年增長幅度將達到20.8%,預計到明年增幅將收窄至1.6%。其他半導體產品如分立器件、傳感器、光電晶片,預計明年的增長幅度將達到2.8%、3.7%、3.7%。

小結

當前各個機構紛紛下調明年半導體銷售市場的預期,一方面在於宏觀經濟因素的持續影響,以及通貨膨脹導致消費需求下降所致;另一方面由於近三年半導體市場持續的高投入,隨著產能的釋放,讓市場開始從供不應求開始向供過於求轉變,其中受影響最大的為記憶體市場。不過有機構認為這次半導體市場的萎縮只是暫時的,隨著市場的恢復與技術的發展,半導體市場將重新走出更強勢的漲幅。

觀看宏虹分享更多產業新知 >> 宏虹產業新知

Source: 電子發燒友